Экономисты должны уверенно использовать математику в своей практике. Знание математических методов позволяет точно анализировать данные, строить прогнозы и принимать обоснованные решения. Например, линейная алгебра необходима для работы с многомерными моделями и экономическими показателями.

При анализе финансовых рынков и инвестиционных проектов важно ориентироваться в статистике. Точное понимание вероятности и распределений помогает оценивать риски и доходность. Применение математической статистики может значительно улучшить качество прогнозов и повысить эффективность стратегий.

Хорошие навыки в математике позволяют экономистам создавать модели, которые описывают экономические процессы. Математические модели, такие как модели общего равновесия или модели роста, требуют глубокого понимания теории и практических навыков. Без этого экономические исследования могут оказаться неэффективными и запутанными.

Непременное знание математических основ становится все более актуальным с учетом возрастающей сложности экономических систем и объемов данных. Будущие экономисты должны стремиться к развитию аналитических навыков, которые откроют новые горизонты в их профессиональной деятельности.

Применение математических моделей в анализе экономических данных

Экономисты применяют математические модели для анализа и прогнозирования экономических данных, что позволяет принимать обоснованные решения. Модели помогают выявлять закономерности, которые могут быть неочевидны при простом анализе данных.

Регрессионный анализ, например, используется для определения зависимости между переменными. Через оценку коэффициентов можно понять, как изменение одной переменной влияет на другую. Это особенно полезно в анализе цен и спроса на товары. Включение дополнительных факторов, таких как сезонность или экономические условия, улучшает точность прогнозов.

Модели временных рядов применяют для изучения изменений экономических показателей во времени. Такие модели позволяют предсказывать будущие значения на основе исторических данных. Это применяется, например, в прогнозах ВВП или инфляции. Используя методы ARIMA или экспоненциального сглаживания, экономисты могут создать надежные прогнозы.

Минимизация затрат также возможна с помощью математических моделей. Используя линейное программирование, компании могут оптимизировать свои ресурсы для достижения максимальной прибыли. Это особенно актуально в условиях ограниченных ресурсов и конкурентной среды. Эффективное распределение ресурсов обеспечивает экономический успех.

Модели общего равновесия учитывают взаимодействие различных секторов экономики. Они позволяют анализировать, как изменения в одной отрасли могут повлиять на другие. Это важно для понимания комплексной природы экономической системы и для оценки последствий экономической политики.

Использование математических моделей в экономике увеличивает точность анализа и позволяет формировать придерживающиеся данных стратегии. Экономистам стоит активно изучать и применять эти инструменты для достижения лучших результатов в их работе.

Роль статистики и вероятностных методов в экономическом прогнозировании

Экономистам настоятельно рекомендуется активно использовать статистику и вероятностные методы для повышения точности прогнозов. Статистический анализ помогает выявить закономерности в исторических данных, что позволяет более точно предсказывать будущие тренды. Например, линейная регрессия может оценить влияние различных факторов, таких как уровень занятости или инфляция, на экономические показатели.

Вероятностные методы, включая теорию вероятностей и модели случайных процессов, открывают новые горизонты для анализа рисков. Эти инструменты помогают определить вероятность различных сценариев и их потенциальные последствия. Понимание распределений вероятностей позволяет экономистам оценить возможные результаты и подготовиться к рискам. Например, анализ временных рядов с использованием моделей ARIMA помогает предсказать степень колебаний рынка.

Для улучшения accuracy прогнозов полезно использовать методы машинного обучения. Эти методы способны выявлять более сложные связи в данных, которые могут быть неочевидны при традиционных статистических подходах. Алгоритмы, такие как деревья решений и нейронные сети, улучшают предсказания, адаптируясь к изменениям в данных.

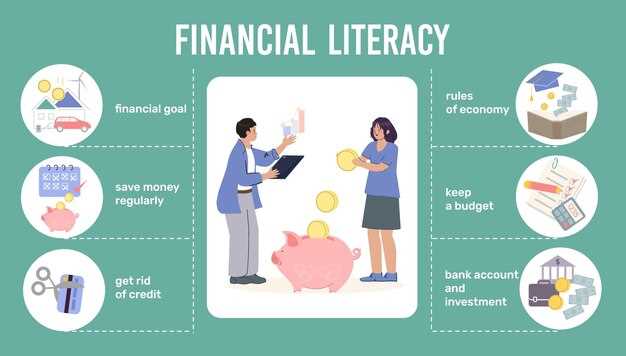

Финансовая арифметика: основные инструменты для расчетов и оценки рисков

Следующий элемент – дисконтирование денежных потоков. Используйте формулу: PV = FV / (1 + r)^n, где PV – текущая стоимость, FV – будущая стоимость, r – ставка дисконтирования, а n – количество периодов. Этот подход позволяет оценить инвестиции и понять, как время влияет на деньги.

Расчёт коэффициента рентабельности тоже представляет интерес. Вычисляйте его по формуле ROI = (Прибыль / Инвестиции) * 100%. Этот показатель позволяет оценить эффективность вложений и сопоставить различные проекты.

Важно учитывать и риски. Используйте стандартное отклонение для оценки изменчивости инвестиционного портфеля. Формула: σ = √(∑(xi - μ)² / N), где xi – значения доходности, μ – средняя доходность, N – число наблюдений. Это поможет вам понять, насколько ваши инвестиции подвержены колебаниям.

Наконец, расчёт эффекта финансового рычага будет полезным. Формула: DFL = (Изменение EBIT / Изменение продаж). Он демонстрирует, как изменение выручки влияет на прибыль, что помогает в управлении финансовыми рисками.

Справляйтесь с этими инструментами, и вы сможете более эффективно управлять финансами и делать обоснованные решения в области экономики.